在涉嫌虚开增值税专用发票的案件当中,存在两个基本层面的审查:

①交易是否真实。这主要是对刑法意义上的“虚开”行为的审查,如果存在真实交易,则票据不属于“虚开”。

②是否以骗取国家税款为目的。这主要是在虚开的情况下,排除一些业绩型虚开等不以骗取国家税款为目的或者说没有造成国家税款损失的情况。对此,最高检《关于充分发挥检察职能服务保障“六稳”“六保”的意见》具体提到:“对于有实际生产经营活动的企业为虚增业绩、融资、贷款等非骗税目的且没有造成税款损失的虚开增值税专用发票行为,不以虚开增值税专用发票罪定性处理”。

就交易是否真实而言,首先是看“三流”(货物流、资金流和发票流)是否一致。在三流一致的情况下,当然不构成虚开。但在三流不一致时,并不必然构成虚开,刑事司法实践中的疑难问题,主要也在于三流不一致时虚开的认定。

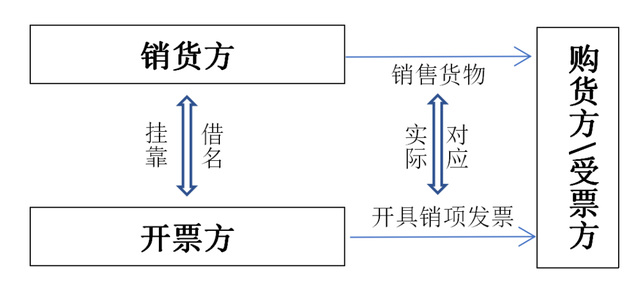

情形一:以被挂靠方、被借名方的名义为他人开具进项票,是否构成虚开增值税专用发票罪之“介绍他人虚开”?

三流不一致的情形之一,就是挂靠、借名经营。在这种情况下,开票方和供货方不相一致,由于开票方并非实际供货方,根据税法的认定规则,这属于虚开。

不过,由于这种情况并不会造成国家税款的损失,相关司法文件及典型案例已经明确这种情形不构成虚开增值税专用发票罪。

2015年6月11日最高法研究室出具的《关于如何认定以“挂靠”有关公司名义实施经营活动并让有关公司为自己虚开增值税专用发票行为的性质的复函》(法研[2015]58号),明确了两个层面的内容:一是挂靠经营。“挂靠方以挂靠形式向受票方实际销售货物,被挂靠方向受票方实际销售货物,被挂靠方向受票方开具增值税专用发票的,不属于刑法第205条规定的‘虚开增值税专用发票’。”

二是借名经营。“行为人利用他人的名义从事经营活动,并以他人名义开具增值税专用发票的,即便行为人与该他人之间不存在挂靠关系,但如行为人进行了实际的经营活动,主观上并无骗取抵扣税款的故意,客观上也未造成国家增值税款损失的,不宜认定为刑法第205条规定的‘虚开增值税专用发票’;符合逃税罪等其他犯罪构成条件的,可以其他犯罪论处。”

最高人民法院发布的“人民法院充分发挥审判职能作用保护产权和企业家合法权益典型案例”中的“张某强虚开增值税专用发票案”也进一步确认了上述司法文件的立场。

案例1:张某强虚开增值税专用发票案

2004年,被告人张某强与他人合伙成立个体企业某龙骨厂,张某强负责生产经营活动。因某龙骨厂系小规模纳税人,无法为购货单位开具增值税专用发票,张某强遂以他人开办的鑫源公司名义对外签订销售合同。2006年至2007年间,张某强先后与六家公司签订轻钢龙骨销售合同,购货单位均将货款汇入鑫源公司账户,鑫源公司并为上述六家公司开具增值税专用发票共计53张,价税合计4457701.36元,税额647700.18元。基于以上事实,某州市人民检察院指控被告人张某强犯虚开增值税专用发票罪。

某州市人民法院一审认定被告人张某强构成虚开增值税专用发票罪,在法定刑以下判处张某强有期徒刑三年,缓刑五年,并处罚金人民币五万元。张某强在法定期限内没有上诉,检察院未抗诉。某州市人民法院依法逐级报请最高人民法院核准。

最高人民法院经复核认为,被告人张某强以其他单位名义对外签订销售合同,由该单位收取货款、开具增值税专用发票,不具有骗取国家税款的目的,未造成国家税款损失,其行为不构成虚开增值税专用发票罪,某州市人民法院认定张某强构成虚开增值税专用发票罪属适用法律错误。据此,最高人民法院裁定:不核准并撤销某州市人民法院一审刑事判决,将本案发回重审。该案经某州市人民法院重审后,依法宣告张某强无罪。

从这个示意图可以看出,实际上是开票方代替销货方开具了发票,该发票和销售货物之间存在实际对应关系,因此不构成虚开,属于有货“代开”。

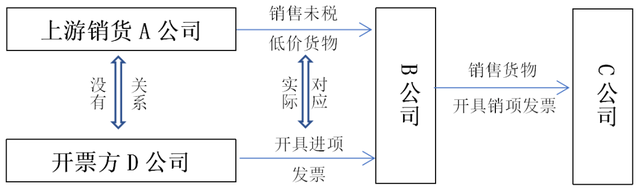

情形二:不存在挂靠或者借名经营,而是购买未税低价货后,找第三方为自己开具进项票,是否构成虚开增值税专用发票罪之“让他人为自己虚开”?

除了挂靠或者借名经营之外,实践中还经常出现另一种情况:销货方与开票方既不存在挂靠关系,也非借名经营,而是行为人购进了未税(即不开票)的低价货后,在销售过程中给下游购货方开具了销项票,此时需要进项票来抵扣税款,于是行为人又向第三方购买进项票。这是否构成虚开增值税专用发票罪?

案例2:丁某某虚开增值税专用发票案

内蒙古B公司主要经营煤炭业务,在购进煤炭时,以不开票的方式从A公司购进了一些低价煤炭。但是,该公司在对外销售煤炭时,需要给下游C公司开具增值税专用发票,为了抵扣税款,B公司法定代表人丁某找到D公司开具了进项发票。检察机关以虚开增值税专用发票罪将丁某起诉至法院。

在这个案例中,B公司与开票方D公司之间既不存在挂靠经营的关系,也不存在借名经营的关系,A公司与D公司也不存在任何关系。因此,上述案例无法径直适用上述司法性文件及典型案例。那么,A公司及丁某的行为是否构成虚开增值税专用发票罪?

笔者认为,这种情况和挂靠经营、借名经营的实质是一致的,仍然属于有货“代开”的范畴,不构成虚开。

不论是挂靠经营、还是借名经营,之所以能够出罪,其关键要素并不在于“挂靠关系”或者“借名关系”上,而在于被挂靠方、被借名方所开具的发票,存在实质对应的货物交易,此时不会导致骗取国家税款的结果。

既然“挂靠关系”和“借名关系”只是一个外在形式,并非出罪的关键要素,那么,就不能仅仅因为没有挂靠关系或者借名经营关系为由,径直以虚开增值税专用发票罪论处。

或许有人认为,A公司一开始以不开票的方式购进低价货,这种做法本身会导致国家税款的损失。然而,此种情况属于上游在销售货物过程中“不列、少列收入”进而达到少缴应纳税款的目的,系逃税罪规制的范畴,即便追究责任,也应当以逃税罪追究相关行为的责任。当然,逃税罪的成立,以税务机关依法下达追缴通知为前提。

从以上示意图可以看出,这种情形虽然和最高法司法文件及典型案例所述的情形存在一些形式上的差异,即A公司与D公司或者B公司与D公司之间没有任何关系,D公司属于纯粹的开票方,但是,D公司开具的发票与B公司购进的未税低价货物之间存在实际对应关系,此时属于D公司代替A公司向B公司开具了发票,仍然构成如实代开,而非刑法上的虚开。

情形三:出售富余票的情况,是否构成虚开增值税专用发票罪之“为他人虚开”?

上述讨论的是代开销项票以及代开进项票的两种情况。那么第三种常见的情形,是出售富余票的情况。

案例3:出售富余票案

北京中关村甲公司系一家出售电子产品的公司,由于在日常销售过程中,许多消费者不要求开具发票,这导致甲公司存在足额的进项票而空出大量富余的销项票。于是,甲公司将富余的销项发票以增值税专用发票的方式,出售给乙公司,乙公司和甲公司之间无任何交易往来,此时,甲公司是否构成“为他人虚开”型的虚开增值税专用发票罪?

这可能是虚开案件中最常发生的情形,司法实践常以甲公司与乙公司不存在真实交易、乙公司本身也不存在其他与之对应的无票货物交易为由,认定甲公司给乙公司开具的增值税专用发票系“为他人虚开”,构成虚开增值税专用发票罪。

不过,值得追问的是,就甲公司本身而言,其是否导致了国家税款的损失?如果存在税款损失,该损失是否因虚开行为所导致?

对此,笔者认为,在上述情形中,虽然乙公司(受票方)取得了增值税专用发票后,进行了税款抵扣,因此骗取了国家税款,但是,一方面,就开票方而言,甲公司实际上是将应当开给终端消费者的发票开给了乙公司,此时虽然存在“票货分离”,但除了受票主体以外,票货在价格、数量方面存在实际对应关系,在此意义上,也可谓是有货“代开”,而非虚开。

另一方面,就受票方而言,根据增值税专用发票的抵扣规则,乙公司(受票方)所骗取的税款,实际上甲公司(开票方)在开票时所缴纳的增值税款。但是,甲公司原本并不需要开具增值税专用发票,从实然的角度来看,甲公司因开具增值税专用发票所缴纳的税款系“多交”的税款。在此意义上,甲公司实际上是将其“多交”的税款转移给了乙公司进行抵扣,甲公司并未导致国家税款的损失。

或许有人认为,甲公司原本应当开具的是面向终端消费者的普通发票,却将其开成了具有抵扣功能的进项发票,人为增加了“抵扣”功能,造成了国家税款损失。但是,必须说明的是,甲公司在销售货物过程中,少开了面向终端消费者的普通发票,此时已经通过“少列、不列收入”的方式造成了国家税款的损失,其事后再向乙公司开具增值税专用发票的行为,并没有扩大税款损失。即税款损失在前一个环节实际上已经形成,后续只不过是人为延展了货物增值的链条,整体上并未再额外增加增值税款的损失。不能忽视或者混淆损失实际形成的原因。

与第二种情形类似,在这个过程中,甲公司所偷逃的实际上是消费税,即在面向普通消费者销售货物时,应当开具发票而未开具,该行为属于典型的“少列、不列收入”进而少缴应纳税款,该行为同样属于逃税罪规制的范畴。

情形四:购买富余票,是否构成虚开增值税专用发票罪之“让他人为自己虚开”?

与情形三相对应,对于无任何真实交易的受票方乙公司而言,因为乙公司所取得的进项发票并不存在与之对应的进项货物,那么其行为是否属于构成“让他人为自己虚开”?

对此,笔者认为,单就乙公司自身这个单一环节而言,乙公司购买增值税专用发票作为进项票进行抵扣时,确实少缴纳了税款,因此存在骗取国家税款的嫌疑。但是,假如从增值税征收的整个链条来看,如上所述,乙公司所抵扣的税款,实际上是甲公司所额外缴纳的增值税款,因此,从整体来看,国家并不存在增值税款的损失。

就乙公司的行为而言,可能将其评价为逃税更为适宜,即在生产经营过程中,采取“多列支出”的方式少缴应纳税款。尤其是考虑到当下虚开增值税专用发票罪的入罪条件、法定刑和逃税罪之间极为悬殊这一点,适当限制虚开增值税专用发票罪的适用范围,提升入罪门槛,既能够在刑法上实现罪刑相适应,也能在刑事政策上达到保护民营企业的目标。

金琳律师

涉税犯罪研究中心副主任

教育背景:

西南政法大学法学学士

清华大学刑法学硕士研究生

京师珠海公众号

京师珠海公众号 客服二维码

客服二维码