摘 要在涉港遗产继承中,因两地分属不同法域,在法律规定与适用方面存在诸多不同。核心在于法律适用冲突的解决,准据法适用对遗嘱的形式、效力以及认证有重要影响。由于香港与内地分属不同法域,且实行不同的公证认证制度,文件的跨境使用需遵循特定衔接程序。

情形一 :

内地+香港双地遗产(被继承人为香港人,在内地订立遗嘱,内地和香港均有不动产和动产。)

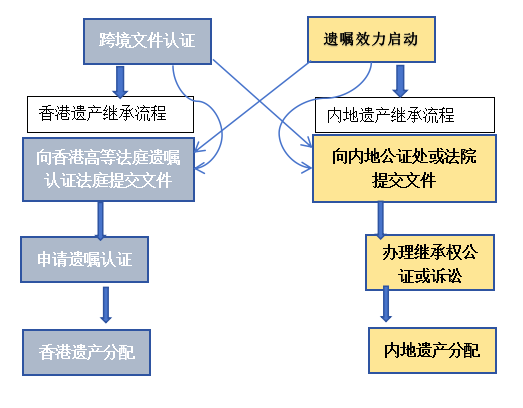

内地+香港均有资产的情形较为复杂,需要拆解为两地并行的程序线。核心矛盾在于内地要求遗嘱生效后才能启动继承,而香港需要probate(遗嘱认证)才能执行遗嘱——这就像两个齿轮需要咬合转动(如下图)。

要特别注意:

中国内地于2023年11月加入《海牙关于取消外国公文书认证的公约》,2024年5月该公约对中国生效后,香港高等法院对内地区公证书的认可程序流程简化了,但遗嘱这类关键文书仍需双重审查。

具体步骤:

1.遗嘱有效性审查(双重标准)

内地标准:符合《中华人民共和国民法典》第1134~1139条(如自书遗嘱需亲笔书写签名+日期;打印遗嘱需2名见证人全程见证)。

香港标准:符合《遗嘱条例》(第30章)第5条(书面形式+立遗嘱人签字+2名见证人同时在场见证签字)。

风险点:若内地遗嘱形式不符合香港要求(如仅1名见证人),香港法院可能认定无效。

2.跨境文件准备与认证

(详见上篇“五、涉港继承中的跨境文件认证”)

3.内地遗产继承程序

无争议情形:继承人持经认证的香港死亡证、遗嘱及亲属关系证明,向内地公证处申请继承权公证。公证处审查遗嘱效力→出具《继承权公证书》→凭此办理房产过户/银行取款。

有争议情形:向内地法院提起继承诉讼→ 法院审查遗嘱效力并分割内地遗产。

4.香港遗产继承程序

遗嘱执行人向香港高等法院遗嘱认证法庭提交:经Apostille认证的内地遗嘱公证书、香港死亡证原件、资产清单(含内地及香港财产)。

法院审查遗嘱有效性→颁发“遗嘱认证(Grant of Probate)” → 凭此处理香港银行账户、股票、房产。

5.两地执行协调

在税务申报方面,内地无需遗产税(但超过100万存款需缴0.5%公证费),香港无遗产税(2006年已废除)。

外汇管制方面,内地继承所得汇出境外需凭《继承权公证书》向外汇管理局申请。

情形二:

遗产全在香港(被继承人为香港人,在内地订立遗嘱,只有香港有不动产和动产。)

仅香港有资产需要注意在内地订立的遗嘱是否符合香港《遗嘱条例》第五条的形式要求,比如打印遗嘱的见证人安排。还有动产(如内地银行账户)即使没有不动产,也可能需要内地文件认证。

具体步骤:

1.遗嘱有效性强化(预防香港法院质疑)

最佳实践:在内地订立遗嘱时同步满足香港形式要求,如采用打印遗嘱(《中华人民共和国民法典》第一千一百三十六条)并安排2名无利害关系见证人全程见证签署,全程录像并保存于公证处。

2.跨境文件认证(详见上篇“五、涉港继承中的跨境文件认证”)

3.香港遗嘱认证申请

(1)提交地点:香港高等法院遗产承办处

(2)关键材料:经Apostille认证的内地《遗嘱公证书》及英译版;

(3)《遗嘱认证申请书》;香港资产清单(房产需土地注册处查册)

(4)法院审查重点:遗嘱是否符合《遗嘱条例》第五条形式要求;是否保留“特留份”(如未为配偶/子女保留份额可能部分无效)。

4.遗产分配执行

凭法院签发的“Grant of Probate”,办理房产过户(向土地注册处提交遗嘱认证+过户文书),提取银行资产(向金融机构提交认证副本)。

要特别注意:

公证认证文件通常有有效期,需确保在有效期内使用,非英文文件用于香港需附经认证的英文翻译。跨境继承涉及两地法律差异(如特留份制度、遗嘱形式要件),程序繁琐,强烈建议委托熟悉两地继承法的律师处理。

作者介绍

康雪崧律师

北京市京师(深圳)律师事务所联合创始人、婚姻家事法律事务部主任、少数民族法律中心执行主任。兼任深圳市龙华区人民法院特邀调解员、深圳市宝安区人民法院特邀调解员、广东省律师协会信托与财富管理法律专业委员会委员、深圳市律师协会家族财富管理法律专业委员会委员。

具有深厚的法学理论功底和丰富的实践经验,承办大量婚姻家事案件,对家事纠纷诉讼具有丰富的经验和独到的见解。

李良飞律师

北京市京师(深圳)律师事务所执业律师,西北师范大学法律硕士,工程师职称,一级建造师,咨询(投资)工程师。

15年企业管理经验和5年法律服务经验,擅长处理公司类、投资类案件。

京师珠海公众号

京师珠海公众号 客服二维码

客服二维码