【摘 要】

交通事故发生人伤的情况下,涉及的问题较为复杂,在实务中也存在较多分歧。如赔偿项目的厘定与具体计算标准,被扶养人生活费中主体范围、起算时间、胎儿赔偿,存在多重法律关系、重复保险的重复赔偿问题以及车险中人员险的性质厘定与重复赔偿问题,再有就是交通事故参与度的适用情形及适用的赔偿项目等。交通事故人伤在实务中涉及到受害人的生命健康等基本权利,矛盾较为突出,梳理争议焦点,寻找法律及法理依据十分必要。

一、赔偿项目、计算依据与被扶养人生活费相关问题

探讨本文相关问题需要首先明确发生交通事故尤其存在人伤时的赔偿项目,这是下文探讨关于重复赔偿以及交通事故参与度赔偿项目适用问题的前提。

(一)发生人身损害时的赔偿项目与计算依据

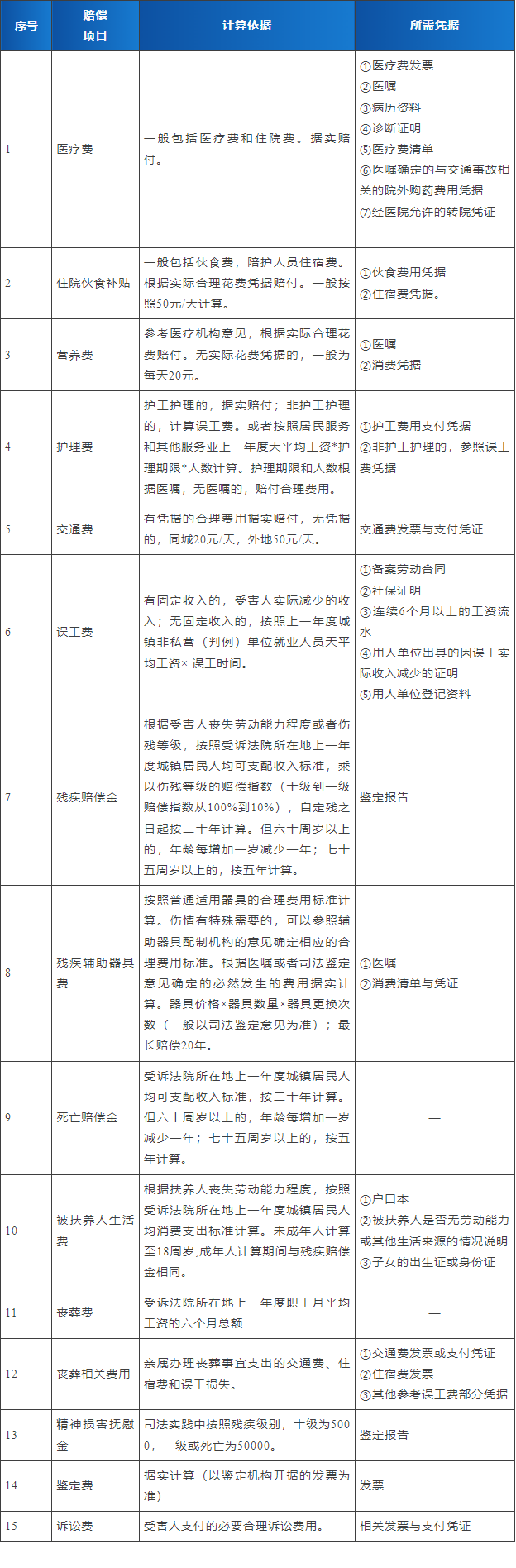

根据《中华人民共和国民法典》 第一千一百七十九、第一千一百七十条及《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》、《最高人民法院关于确定民事侵权精神损害赔偿责任若干问题的解释》规定,发生人伤时,主要包括13种赔偿项目,具体如下表所示:

(二)被扶养人生活费的赔偿数额计算及实务问题

《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》(以下简称《人身损害解释》)第十七条规定:被扶养人生活费根据扶养人丧失劳动能力程度,按照受诉法院所在地上一年度城镇居民人均消费支出标准计算。被扶养人为未成年人的,计算至十八周岁;被扶养人无劳动能力又无其他生活来源的,计算二十年。但六十周岁以上的,年龄每增加一岁减少一年;七十五周岁以上的,按五年计算。

被扶养人是指受害人依法应当承担扶养义务的未成年人或者丧失劳动能力又无其他生活来源的成年近亲属。被扶养人还有其他扶养人的,赔偿义务人只赔偿受害人依法应当负担的部分。被扶养人有数人的,年赔偿总额累计不超过上一年度城镇居民人均消费支出额。

1、受诉法院所在地的理解与计算基数的适用

《人身损害解释》第二十二条规定:“本解释所称“城镇居民人均可支配收入”“城镇居民人均消费支出”“职工平均工资”,按照政府统计部门公布的各省、自治区、直辖市以及经济特区和计划单列市上一年度相关统计数据确定。上一年度,是指一审法庭辩论终结时的上一统计年度。”

例如河南省2024年度城镇居民人均可支配收入为42027元,城镇居民人均消费支出为26507元。2024年度职工月平均工资标准,以六个月总额计算为42792元。

实务中,受诉法院所在地不再具体到市县一级,而是按照所在省、自治区、直辖市的相关年度统计数据作为计算依据。所以,受诉法院在河南的,统一采用河南省的数据。如果一审辩论终结时间为2025年,则上一年度为2024年,则相关数据采用河南省2024年度数据。

2、被扶养人为数人时的特殊计算规则

如果受害人有数人,则往往出现按照本条进行简单计算违反“被扶养人有数人的,年赔偿总额累计不超过上一年度城镇居民人均消费支出额”的规定。

甘肃省平凉市崆峒区法院(2022)甘0802刑初242号刑事附带民事判决书中,死者王某共有五位被扶养人,分别为长子(13周岁)、女儿(8周岁)、次子(6周岁)、父亲(60岁)和母亲(58周岁,无劳动能力),死者父母共生育三个儿子,死者配偶尚存。该事故发生地上一年度城镇居民人均消费支出额为A元。

简单计算,长子扶养费=A×5年(18-13)÷2;女儿扶养费= A×10年(18-8)÷2;次子扶养费=A×12年(18-6)÷2;父亲扶养费= A×20年÷3;母亲扶养费=A×20年÷3。 五被扶养人生活费总额=26.83(5/2+10/2+12/2+20/3+20/3)A。

年赔偿数额=1.34A(26.83A÷20年)>A,违反法律规定。那么采取分阶段分比例计算,计算金额不超过上一年度城镇居民人均消费支出额。

(1)第一段1-5年

扶养费第1-5年=(长子+女儿+次子+父亲+母亲)五被扶养人生活费5年赔偿总额=10.83(5/2+5/2+5/2+5/3+5/3)A,年赔偿总额2.17A(10.83A÷5年)>A,所以年赔偿总额为A,扶养费第1-5年=5A。

比例计算:五被扶养人年可获得的扶养费总额=13/6A,超过了年赔偿额A,所以应依上限A按比例分配,各自比例为:长子、女儿和次子各1/2÷13/6=3/13,父母各1/3÷13/6=2/13,则长子、女儿和次子在该分段的年扶养费均为3/13A,父母在该分段的年扶养费均为2/13A。

(2)第二段6-10年

同上计算原理,四被扶养人(女儿+次子+父亲+母亲)年可获得的扶养费总额=10/6A,各自比例为:女儿和次子各1/2÷10/6=3/10,父母各1/3÷10/6=2/10,则女儿和次子在该分段的年扶养费均为3/10A,父母在该分段的年扶养费均为2/10A。

(3)第三段11-12年

三被扶养人(次子+父亲+母亲)年可获得的扶养费总额=7/6A,各自比例为:次子=1/2÷7/6=6/14,父母各1/3÷7/6=6/21,则次子在该分段的年扶养费为6/14A,父母在该分段的年扶养费均为6/21A。

(4)第四段13-20年

二被扶养人生活费(父亲+母亲)年可获得的扶养费总额=2/3A<A,父母在该分段的年扶养费均为1/3A。

五被扶养人生活费总额=5A+5A+2A+5.33A =17.33A。

3、天数的计算问题

《人损司法解释》规定,被扶养人为未成年人的,计算至18周岁。但《人损司法解释》对具体精确到年,还是月,还是天,未予明确。实务中支持计算精确至天。(2011)淮中民终字第1423号中,法院认为:邵某某是死者女儿,于1993年11月18日出生,事故发生在2011年5月5日,当时未满十八周岁,其应获得被抚养人生活费赔偿额是14357元/年×0.5年÷2人=3589.25元。一审在计算死亡赔偿金时将该费用漏算,二审予以纠正。另如(2015)黔高民申字第940号、(2016)粤民终1983号也持同样观点。

4、被扶养人生活费的起算

(1)侵权发生日与定残日(死亡日)的争议

经过案例检索,实务中以定残日作为计算起点为主流意见。(2019)苏08民终388号案件,法院认为:在计算被扶养人生活费时,要考虑受害人的伤残等级、赔偿标准、扶养人数等因素,而伤残等级在鉴定意见做出时才能够确定,对于伤残鉴定之前,赔偿权利人的损失已经通过误工费予以补足,如从事故发生之日起开始计算被扶养人生活费,将导致损失重复计算,从被扶养人生活费的立法本意,被扶养人生活费应从鉴定意见作出之日开始起计算。

(2020)粤民再194号案件,法院认为:关于被扶养人生活费的起算时间及年限。由于被扶养人生活费的计算依据是受害人丧失劳动能力的程度,而伤残鉴定是明确受害人丧失部分劳动能力的依据,考虑到被扶养人生活费与残疾赔偿金作为衡量受害人未来收入减少的两个赔偿项目,本身是一个整体,被扶养人生活费也应与残疾赔偿金起算时间一致,即从定残之日起计算。而且,本案误工费计至定残前一日,已经补偿了受害人在此期间遭受的所有收入损失。因此,本院对本案被扶养人生活费的起算时间调整为从定残之日起算。

(2)胎儿生活费的支持与起算

《中华人民共和国民法典》第十六条规定,涉及遗产继承、接受赠与等胎儿利益保护的,胎儿视为具有民事权利能力(除非胎儿娩出时是死体)。(2024)浙04民终1114号案件,法院认为:关于付某1的女儿付某2是否属于本案中付某1的被扶养人。根据出生医学证明,付某2的出生时间为2022年5月6日,其出生孕周为39周,而本案交通事故发生在2021年11月1日,由此可知,在事故发生时付某2已是胎儿。故在发生交通事故时,付某2作为付某1的被扶养人是可以预见的事实,该项被扶养人生活费损失属于侵权人可以预见的损失范畴。付某2正常出生后,已经成为付某1的实际被扶养人。付某1主张被扶养人生活费,于法有据,应予支持。

胎儿该项利益的保护,也要符合被扶养人生活费的起算规则。(2023)湘13民终2197号案件,法院认为:被扶养人生活费计入残疾赔偿金,而残疾赔偿金自定残之日起计算。本案中,刘某令自2020年11月21日本次交通事故发生时直至2022年2月18日伤后鉴定定残时,刘某令之妻汤某芹并未怀孕。因此,一审法院按刘某令定残时应当承担扶养义务的近亲属认定其被扶养人生活费,并无不当。

5、被扶养人生活费的列明与合并计算

《人身损害解释》第十六条规定:被扶养人生活费计入残疾赔偿金或者死亡赔偿金。实务中被扶养人生活费如果不单独列明,但是在计算时单独核算,和残疾赔偿金、死亡赔偿金相加后,列入残疾赔偿金或死亡赔偿金数额中。

6、被扶养人范围的认定

被扶养人是指受害人依法应当承担扶养义务的未成年人或者丧失劳动能力又无其他生活来源的成年近亲属。被扶养人的认定,主要判断两个要素:扶养关系、无劳动能力且无生活来源。

(1)被扶养未成年人的认定与16岁有劳动能力的特殊规定

通常为受害人未成年子女,包括婚生子女、非婚生子女、养子女、已形成抚养教育关系的继子女。也存在特殊情况:1、当受害人的儿子、儿媳(或者女儿、女婿)已经死亡或者无力扶养时,还包括受害人出事故前扶养的未成年孙子女(或者外孙子女);2、当受害人的父母及祖父母(或者外祖父母)都已经死亡或者无力抚养受害人的未成年弟(或者妹)时,还包括受害人出事故前扶养的未成年弟(或者妹)。

16周岁以上的未成年人,以自己的劳动收入为主要生活来源的,不能认定为此处的未成年被扶养人,不能主张被扶养人生活费。如玉溪市中级人民法院(2015)玉中民一终字第76号案例。

(2)被扶养成年人的认定与退休受害人配偶的生活费支持

主要包括:1、无独立生活能力的成年子女(同样包括生子女、非婚生子女、养子女、形成抚养教育关系的继子女);2、无独立生活能力的配偶;3、缺乏劳动能力或者生活困难的父母(包括生父母、养父母、抚养教育关系的继父母);4、父母已经死亡或者无力赡养时,需要赡养的祖父母(或外祖父母);5、缺乏劳动能力又缺乏生活来源,曾经扶养受害人长大的兄(或姐)。

交通事故导致已达到退休年龄的受害人死亡,且其子女均已成年具备赡养能力的,受害人配偶主张被扶养人生活费的,也不予支持。如河南省洛阳市中级人民法院(2021)豫03民再77号认为:本案中,柳某桌与张某子系夫妻关系,事故发生前柳某桌虽尚有劳动能力,但事故发生时其已年满八十四周岁,亦属于需要被赡养的对象。而且柳某桌与张某子育有两名成年子女,张某子还有其他赡养人,因此,二审认定张某子为被扶养人并据此计算被扶养人生活费不当,本院再审予以纠正。

(3)无劳动能力的判断

实践中,主要参考民政部于2021年印发了《特困人员认定办法》。其中第五条规定:符合下列情形之一的,应当认定为本办法所称的无劳动能力:1、60周岁以上的老年人;2、未满16周岁的未成年人;3、残疾等级为一、二、三级的智力、精神残疾人,残疾等级为一、二级的肢体残疾人,残疾等级为一级的视力残疾人;4、省、自治区、直辖市人民政府规定的其他情形。第六条规定:收入(包括工资性收入、经营净收入、财产净收入、转移净收入等各类收入,中央确定的城乡居民基本养老保险基础养老金、基本医疗保险等社会保险和优待抚恤金、高龄津贴不计入在内。)低于当地最低生活保障标准,且财产符合当地特困人员财产状况规定的,应当认定为本办法所称的无生活来源。如(2023)辽0292民初844号、(2024)冀96民终37号。

(4)无生活来源的判断

《特困人员认定办法》第六条:收入低于当地最低生活保障标准,且财产符合当地特困人员财产状况规定的,应当认定为本办法所称的无生活来源。

前款所称收入包括工资性收入、经营净收入、财产净收入、转移净收入等各类收入。中央确定的城乡居民基本养老保险基础养老金、基本医疗保险等社会保险和优待抚恤金、高龄津贴不计入在内。

二、基于不同法律关系主张重复赔偿的相关问题

(一)实务中发生人身损害可主张重复赔偿的情形

1、交通事故与工伤并存时除医疗费外可重复赔偿

发生交通事故侵权法律关系与工伤法律关系并存情形,受害人有权依法依据不同的法律关系主张除医疗费以外的赔偿,如果构成重复赔偿的,法院予以支持。

《社会保险法》和《工伤保险条例》对该问题规定并不十分明确,最高院2011年1月1日关于对“统一第三人侵权工伤赔偿案件裁判标准”问题的答复,专门起草《最高人民法院关于审理工伤保险行政案件若干问题的规定》予以进一步明确。

《最高人民法院关于审理工伤保险行政案件若干问题的规定》第八条规定:职工因第三人的原因受到伤害,社会保险行政部门以职工或者其近亲属已经对第三人提起民事诉讼或者获得民事赔偿为由,作出不予受理工伤认定申请或者不予认定工伤决定的,人民法院不予支持。

职工因第三人的原因受到伤害,社会保险行政部门已经作出工伤认定,职工或者其近亲属未对第三人提起民事诉讼或者尚未获得民事赔偿,起诉要求社会保险经办机构支付工伤保险待遇的,人民法院应予支持。

职工因第三人的原因导致工伤,社会保险经办机构以职工或者其近亲属已经对第三人提起民事诉讼为由,拒绝支付工伤保险待遇的,人民法院不予支持,但第三人已经支付的医疗费用除外。

《最高人民法院关于因第三人造成工伤的职工或其亲属在获得民事赔偿后是否还可以获得工伤保险补偿问题的答复》([2006]行他字第12号),最高院答复:根据《中华人民共和国安全生产法》第四十八条以及最高人民法院《关于审理人身损害赔偿案件适用法律若干问题的解释》第十二条的规定,因第三人造成工伤的职工或其近亲属,从第三人处获得民事赔偿后,可以按照《工伤保险条例》第三十七条的规定,向工伤保险机构申请工伤保险待遇补偿。

《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》第三条规定:依法应当参加工伤保险统筹的用人单位的劳动者,因工伤事故遭受人身损害,劳动者或者其近亲属向人民法院起诉请求用人单位承担民事赔偿责任的,告知其按《工伤保险条例》的规定处理。

因用人单位以外的第三人侵权造成劳动者人身损害,赔偿权利人请求第三人承担民事赔偿责任的,人民法院应予支持。

《保险法》第四十六条规定:“被保险人因第三者的行为而发生死亡、伤残或者疾病等保险事故的,保险人向被保险人或者受益人给付保险金后,不享有向第三者追偿的权利,但被保险人或者受益人仍有权向第三者请求赔偿。

(2018)川民再787号案件,法院认为:工伤保险待遇与侵权赔偿责任竞合时,如劳动者执行任务时因第三人原因受伤,一方面可依据侵权行为法向侵权人请求损害赔偿,另一方面可依据工伤保险条例请求保险给付,两者请求权基础不同,归责原则和权利的保护范围不同,互不排斥;因第三人造成工伤的职工或其近亲属,从第三人处获得民事赔偿后,可以按照《工伤保险条例》第三十七条的规定,向工伤保险机构申请工伤保险待遇补偿,第三人已经支付的医疗费用除外。所以除医疗费等直接费用之外,劳动者可以在有限范围获得双重赔偿。

其他如江苏省高级人民法院(2017)苏民申4945号、重庆市高级人民法院(2018)渝民申3065号、安徽省高级人民法院(2017)皖民申1349号等均支持除医疗费以外部分重复赔偿。

2、交通事故人身保险与侵权并存时的重复赔偿问题

发生交通事故时,如果受害人购买了人身意外保险,且该保险合同未约定属于补偿型合同,则受害人可以基于保险合同关系和侵权法律关系,分别就合同约定赔偿事项及交通事故人身损害法定事项主张赔偿,构成重复赔偿的,法院予以支持。

实务中,如果已经主张了人身意外保险,再向侵权人或者其投保的保险公司主张损害赔偿,或者顺序相反,抗辩理由的核心大多是重复赔偿问题。交强险及侵权人的赔偿责任与人身保险中的保险赔偿责任分属于不同的法律关系,两者不存在竞合,互不影响。所谓责任竞合,是指同一法律事实同时符合两种或两种以上的民事责任的构成要件,依法仅实现其中一种民事责任,竞合的责任之一实现后,其他形式的责任也归于消灭。而侵权行为所引发的侵权赔偿主体与人身保险合同的赔偿主体不同,且保险赔偿责任的产生除基于侵权行为导致的保险事故发生外,还基于保险合同的约定,因此,引发两种责任的法律事实也并不完全相同,所以说交通事故中的侵权责任和与保险赔偿责任并不属于责任竞合。侵权责任与保险赔偿责任分别基于不同的请求权基础,也具有不同的责任承担主体,两种赔偿责任若能依据其中之一的履行而相互减免,既与法律相矛盾,也不能实现两者的价值功能。

《保险法》第四十六条规定:(人身保险合同)被保险人因第三者的行为而发生死亡、伤残或者疾病等保险事故的,保险人向被保险人或者受益人给付保险金后,不享有向第三者追偿的权利,但被保险人或者受益人仍有权向第三者请求赔偿。

意外伤害保险的被保险人或受益人依保险合同取得赔偿系基于保险合同关系,交通事故是基于侵权行为的发生而产生的侵权责任赔偿,二者属于不同的法律关系。因此保险人不能以交通事故获得赔偿为由,拒绝保险理赔。

《保险法》第九十五条第一款规定:“人身保险业务,包括人寿保险、健康保险、意外伤害保险等保险业务。”意外险属于人身保险,并不适用于“损失补偿原则”,该原则适用于财产保险,保险法对人身保险并无重复投保的限制。

如果车主购买了车险包含有责任险,那么保险性质上,第三人责任险属于责任保险,意外伤害险属于人身保险。责任险的保险人履行给付义务旨在弥补被保险人因承保危险发生所损失的利益,被保险人不能因保险给付义务的履行而获得额外收益。而人身保险是以人的生命和身体作为保险标的的保险,人的生命是无价的,无法用金钱予以衡量,因此该类保险一般为定额给付型保险,不适用损失补偿原则,即使损害已经得到补偿也可以主张赔偿金。人身险不适用损失补偿原则,魏女士完全可以在获得意外伤害险赔偿后,主张三者险的赔偿。

(2019)冀民申2063号案件,法院认为:一、《中华人民共和国保险法》第四十六条规定:被保险人因第三者的行为而发生死亡、伤残或者疾病等保险事故的,保险人向被保险人或者受益人给付保险金后,不享有向第三者追偿的权利,但被保险人或者受益人仍有权向第三者请求赔偿。被申请人袁某某投保了两份“国寿相伴卡”,每份保险金额为:意外伤害保险金额10万元、意外伤害医疗保险金额1万元、意外伤害住院日定额给付金额30元/日。故申请人应给付被申请人医疗费用2万元,住院伙食补助费24天×30元×2=1440元。申请人主张被申请人属于重复赔偿,理据不足,不予支持。

山东省德州市中级人民法院(2021)鲁14民终3515号案件,法院认为:一、损失补偿原则不适用于人身保险。《保险法》第46条明确规定被保险人或者受益人可以重复受偿,且保险人不得向第三人追偿。二、交强险及侵权人的赔偿责任与本案的保险赔偿责任属于不同的法律关系,两者不存在竞合,互不影响。夏津县人民法院(2021)鲁1427民初789号民事判决基于侵权关系明确由侵权人程某及程某投保的亚太财保赔偿刘某医疗费用。刘某在华夏保险投保附加意外伤害医疗保险,在发生涉案保险事故后,华夏保险基于合同法律关系向刘某承担保险责任。刘某向华夏保险及程某和亚太财保主张赔偿的请求权基础不同,即使程某和亚太财保向刘某履行了赔偿责任,华夏保险也不因此而减轻或免除保险责任。

(二)车上人员险的定性与重复赔偿的可能性

1、实务中车上人员险的定性与分歧

探讨该问题的前提是,车主购买的险种包含车上人员险或人身意外险,该保险非交通事故受害人购买。一般来讲,车主购买保险主要是车险即财产险,其中包含责任险,如三者险和车上人员险,也具备对人身意外损伤进行赔付的功能。但该险种的性质认定在实务中存在分歧,如果界定为责任险,法律明确规定了赔偿顺序,则不具备重复赔偿的法律基础。如果认定为人身险,那受害人是否有权同时向侵权重复主张人身损害赔偿?

《最高人民法院关于审理道路交通事故损害赔偿案件适用法律若干问题的解释》第十三条规定:同时投保机动车第三者责任强制保险(以下简称交强险)和第三者责任商业保险(以下简称商业三者险)的机动车发生交通事故造成损害,当事人同时起诉侵权人和保险公司的,人民法院应当依照民法典第一千二百一十三条的规定,确定赔偿责任。

被侵权人或者其近亲属请求承保交强险的保险公司优先赔偿精神损害的,人民法院应予支持。

《民法典》第一千二百一十三条规定:机动车发生交通事故造成损害,属于该机动车一方责任的,先由承保机动车强制保险的保险人在强制保险责任限额范围内予以赔偿;不足部分,由承保机动车商业保险的保险人按照保险合同的约定予以赔偿;仍然不足或者没有投保机动车商业保险的,由侵权人赔偿。

所以,如果车主仅购买了交强险和第三者责任险,此时,如果受害人非车上人员,要求保险公司和侵权人承担责任的,侵权人仅承担补充责任,不允许重复赔偿。

但如果受害人是车上人员,车主购买的商业险除了第三者责任险,还购买了车上人员险等,认定为责任险还是人身险,则实务中有一定的分歧。

(1)认定为人身险支持重复赔偿

河南省平顶山市中级人民法院(2021)豫04民终3700号案件,法院认为:案涉驾乘人员人身意外伤害险属人身保险。依据《中华人民共和国保险法》第四十六条关于“被保险人因第三者的行为而发生死亡、伤残或者疾病等等保险事故的,保险人向被保险人或者受益人给付保险金后,不享有向第三者追偿的权利,但被保险人或者受益人仍有权向第三者请求赔偿”之规定,人身保险原则上并不适用损害填补原则。人身保险的被保险人从第三人处获得赔偿后,仍可基于保险合同关系向保险人主张权利。故前海联合财险深圳分公司上诉称陈某某的医疗费已得到补偿、不应重复主张的理由不能成立,本院不予支持。

该案件中,车主即受害人的公司在两家保险公司分别投保了驾乘人员人身意外伤害险和车上人员责任险,法院认定前者属于人身保险,后者属于财产保险,并支持了重复赔偿。

(2018)云民申1005号案件中,法院认为:关于适用法律的问题。一、二审法院在查明事实后,依据《中华人民共和国保险法》第四十六条:“被保险人因第三者的行为而发生死亡、伤残或者疾病等保险事故的,保险人向被保险人或者受益人给付保险金后,不享有向第三者追偿的权利,但被保险人或者受益人仍有权向第三者请求赔偿。”第十二条第三款:“人身保险是以人的寿命和身体为保险标的的保险。本案机动车车上人员责任险系赔偿车辆因交通事故造成的车内人员伤亡的保险,应属于人身保险。”的规定作出判决并无不妥。申请人主张受害人已获得侵权人及侵权车辆投保的保险公司赔偿,拒绝履行应当履行的义务,与上述法律规定相悖。原审判决由申请人依据保险合同的约定履行赔付义务并无不当。

上海金融法院(2021)沪74民终249号案件,法院认为:关于第一个争议焦点,责任保险是以被保险人对第三者依法应负的赔偿责任为保险标的的保险。当被保险人与司机同一时,由于被保险人对于自身所受损害并不负有法律意义上的赔偿责任,保险事故未发生,自无保险理赔之结果。但上述认定与该险种的通常实践不符,亦无法达到私家车车主自行驾驶车辆这一常见情形下分散风险的目的,故此时车上人员责任保险(司机)不应定性为责任保险。《保险法》第十二条规定,人身保险是以人的寿命和身体为保险标的的保险。财产保险是以财产及其有关利益为保险标的的保险。上述规定是判断车上人员责任保险(司机)属性的基本依据。当被保险人与司机系同一人,则保险标的实际上是被保险人的人身,因此属于人身保险。《保险法》第四十六条规定,被保险人因第三者的行为而发生死亡、伤残或者疾病等保险事故的,保险人向被保险人或者受益人给付保险金后,不享有向第三者追偿的权利……因此,太平财保在就李某义的人身损害进行保险赔付后,不能主张向陈某君行使保险人代位求偿权。

(2)认定为责任险不支持重复赔偿

山东高院(2022)鲁民申13616号案件,法院认为:商业三者险与车上人员责任险所保护的对象不同,商业三者险所保护的是车外第三者,而车上人员责任险所保护的是车上人员,同时投保该两项险种,不构成重复保险,并不违反交易公平原则。《中华人民共和国保险法》第六十五条规定:“保险人对责任保险的被保险人给第三者造成的损害,可以依照法律的规定或者合同的约定,直接向该第三者赔偿保险金。责任保险的被保险人给第三者造成损害,被保险人对第三者应负的赔偿责任确定的,根据被保险人的请求,保险人应当直接向该第三者赔偿保险金。被保险人怠于请求的,第三者有权就其应获赔偿部分直接向保险人请求赔偿保险金。责任保险的被保险人给第三者造成损害,被保险人未向该第三者赔偿的,保险人不得向被保险人赔偿保险金。”另根据案涉《机动车综合商业保险条款》第三章机动车车上人员责任险第三十八条、第三十九条的约定,保险人系依据被保险机动车一方在事故中所负的事故责任比例承担相应的赔偿责任。根据以上法律规定及保险条款的约定,车上人员责任险作为责任保险的一种,人保财险滨州分公司承担赔偿责任的前提是被保险人即车主和车主所允许的合法驾驶者依法应当对车上人员承担损害赔偿责任。本案中,案涉道路交通事故认定书认定王莉静乘坐车辆的驾驶员无事故责任。因此,在本案被保险人对案涉车辆所承载的人员并不负有赔偿责任的情况下,王莉静无权请求人保财险滨州分公司进行赔偿。

另外阳光财险德州公司交通事故纠纷案件,一审法院认定车上人员责任保险(驾驶员),可为驾驶员的人身保险,也可为驾驶员财产保险中的责任保险,从座位险这一客观要件讲,应当做出对提供格式条款的一方即被告保险人不利的解释,认定为人身保险。依据《中华人民共和国保险法》第四十六条规定“被保险人因第三者的行为而发生死亡、伤残或者疾病等保险事故的,保险人向被保险人或者受益人给付保险金后,不享有向第三人追偿的权利,但被保险人或者受益人仍有权向第三者请求赔偿”,故人身保险的被保险人可主张双重甚至多重赔偿。但应以保险的限额为限,赔偿原告10万元。一审判决后阳光德州公司上诉,二审法院认定车上人员责任险为责任保险,属于财产保险的范畴,不能适用重复赔偿,因此撤销一审判决,改判阳光德州公司赔偿原告5098元。

2、责任险与人身险的甄别

(1)财产保险与人身保险的分别

责任险属于财产保险,首先对财产保险与人身保险做一下区分。

①保险标的不同

《保险法》第十二条规定:人身保险是以人的寿命和身体为保险标的的保险。财产保险是以财产及其有关利益为保险标的的保险。

②获得保险利益的时间不同效果不同

《保险法》第三十一条规定:订立合同时,投保人对被保险人不具有保险利益的,合同无效。第四十八条规定:保险事故发生时,被保险人对保险标的不具有保险利益的,不得向保险人请求赔偿保险金。

人身保险的保险利益必须于保险合同成立时就已经存在,否则保险合同不发生法律效力,至于合同成立后,投保人是否失去保险利益,对其在合同上的权利均无影响。而财产保险的保险利益在事故发生时才要求必须存在,至于合同成立时,投保人对保险标的是否有保险利益并不重要。

③代位权与重复赔偿

《保险法》第四十六条规定:被保险人因第三者的行为而发生死亡、伤残或者疾病等保险事故的,保险人向被保险人或者受益人给付保险金后,不享有向第三人追偿的权利,但被保险人或者受益人仍有权向第三者请求赔偿 。第六十条规定:因第三者对保险标的的损害而造成保险事故的,保险人自向被保险人赔偿保险金之日起,在赔偿金额范围内代位行使被保险人对第三者请求赔偿的权利。

财产保险的保险利益必须是用金钱可以计算的利益,适用的是损失填平原则,不得因保险事故的发生而获得双重获益,因此保险人在给付保险金后,可代为行使被保险人对于第三人的请求权。人身保险的保险利益不能用金钱计算,不发生双重受益的问题,因此也不存在代为求偿的问题。

④重复保险制度

《保险法》第五十六条规定:重复保险的各保险人赔偿保险金的总和不得超过保险价值。除合同另有约定外,各保险人按照其保险金额与保险金额总和的比例承担赔偿保险金的责任。在财产保险中适用重复保险中的比例分摊。我国《保险法》将重复保险只规定在财产保险中。人身保险适用重复保险制度,但是并非基于损失填平而可以重复赔偿。

⑤保险金额

财产保险基于经济损失,而人身保险考虑到生命无价,根据合同约定确定。

(2)车上人员险的定性问题

那么,车上人员险是属于人身险还是责任险即财产险,对于保险公司承担的责任以及受害人的赔偿幅度影响较大。

《保险法》第九十五条规定:保险公司的业务范围:(一)人身保险业务,包括人寿保险、健康保险、意外伤害保险等保险业务;(二)财产保险业务,包括财产损失保险、责任保险、信用保险、保证保险等保险业务;(三)国务院保险监督管理机构批准的与保险有关的其他业务。第六十五条规定:责任保险是指以被保险人对第三者依法应负的赔偿责任为保险标的的保险。责任保险,又被称为第三者责任保险。责任保险不仅可以保障被保险人因为履行损失赔偿责任所受利益丧失或者损害,实现被保险人自身损害的填补,而且可以保护被保险人的致害行为的直接受害人,使受害人可以获得即使赔偿。在我国责任保险属于财产保险中的一种。

在《中国保险行业协会机动车商业保险示范条款(2020版)》中,车上人员责任险的保险责任描述如下:第三十一条 保险期间内,被保险人或其允许的驾驶人在使用被保险机动车过程中发生意外事故,致使车上人员遭受人身伤亡,且不属于免除保险人责任的范围,依法应当对车上人员承担的损害赔偿责任,保险人依照本保险合同的约定负责赔偿。从保险责任的描述来看,险种性质应当是责任险。

车上人员责任险(司机险)保险的标的是被保险人依法应当对车上人员承担的赔偿责任为保险标的的,并不是以司机的寿命或者身体为保险标的的保险。该车上人员(司机)责任险在订立保险合同,并不能确定司机的具体身份信息,也不能确定具体的被保险人,投保人对司机并不具有保险利益,反而是在保险事故发生时,被保险人对司机在事故中的损害赔偿责任才得以产生,此时被保险人才会对该赔偿责任具有保险利益。责任保险设立目的在于分散被保险人的责任,保护不特定对象的合法权益,而且该险种保险标的和承保范围的约定也不存在多种解释的问题,因此车上人员责任险属于财产保险中的责任保险。

现实中的问题是,如果购买的保险明确约定了险种名字为“责任险”,则在实务中尊重意思自治,虽然在特定情况下仍会认定为人身险,但是从字面理解,认定为责任险并无太大争议。

一般而言,车辆相关保险合同订立的初衷,即是为最大程度减轻或者代替车主的赔偿责任,而不管是车主还是保险公司,对于订立的保险合同性质应当是确定的,至少在属于财产险还是人身险的问题上,不应当发生歧义。从这个意义上,车主购买保险后承担补充责任顺理成章。

如果购买的险种名字及相关条款并无“责任险”,而是人身意外险、人身意外团体险等险种,那么应当认定为责任险还是人身险。笔者认为此时应当属于人身险。

那么有必要对意外险和责任险进一步区分:

①性质不同

意外险属于人身险,责任险属于财产险。前者可重复赔偿,后者损失填平。

②投保方式不同

驾乘人员意外险则是可在投保时选择跟人或跟车,跟人就是被保险人无论驾驶、乘坐哪一辆机动车,都可进行保障;跟车就是无论是谁驾驶或乘坐被保车,都可以获得保障;车上人员责任险可在投保时选择投保哪几个座位,例如投保驾驶人,或者乘客的座位。责任险就是常说的座位险。

③保额不同

在保费相同的情况下,车上人员责任险的保额要低于驾乘人员意外险。

④规则不同

驾乘人员意外险适用的是意外险规则,除满足意外事故这个基本条件外,按照保险合同约定给付保险金,仅承担被保险人伤残或者身故的赔偿责任,并且伤残赔偿是根据保额乘以伤残系数计算保险金给付金额。且伤残的认定标准是参照《人身保险伤残评定标准》(中保协发〔2013〕88号)。关于住院的医疗费以及住院津贴和误工津贴,则需要根据是否附加相应的附加险进行保险金的给付。给付标准也同样是根据合同约定。车上人员责任险一般是按照责任比例进行理赔。适用的是侵权损害赔偿标准,结合驾驶员承担的事故责任大小,扣除对方车辆交强险后进行赔付,一般是无责不赔、次要责任的赔30%、同等责任的赔50%、主要责任的赔70%、全责的赔100%。也就是说,车上人员责任险,需要有明确的侵权人,侵权人就是驾驶员或者对方车辆的驾驶员,有明确的侵权主体,根据侵权主体所承担的赔偿责任确定保险责任。

⑤保险标的不同

驾乘人员意外伤害保险主要保的是:意外身故、意外残疾、意外医疗,部分产品还有住院津贴等其他保障。车上人员责任保险俗称座位险,和车损、三者险一样是商业车险的一个险种,它是保险公司为开车与坐车的人,在意外事故中造成的伤亡进行赔偿的一种汽车保险。保险公司应依照保险合同约定对丧葬费、伤亡赔偿、医疗费和误工费、护理费等损失进行赔偿。

所以,如果车主购买了人身险同时购买了责任险,因人身意外险的定额赔付与车险的车上人员责任险赔付互不冲突,可同时获得赔偿。车险解决的是车辆损失、责任赔偿及基础车上人员保障。而意外险则是进一步的强化,支付额外支付保费。基于该项意思表示和投保目的,理应给予不同险种不同的处理方式和理赔数额,而并非冲突,否则保险公司应当禁止同时购买而非劝导支付更多保费购买更多险种。

三、交通事故参与度及赔偿项目的适用

(一)交通事故参与度的适用分歧

1、交通事故参与度的适用依据

在交通事故侵权责任纠纷中,交通事故参与度主要是侵权法律关系中因果关系、过错责任等构成要件要素的表现形式之一,关注的是在被侵权人损害后果与交通事故与个人体质或疾病共存的情况下,对被侵权人残疾或者死亡的后果,个人体质或疾病是否属于过错,或者是否应当减轻侵权人对于残疾或死亡结果发生的赔偿责任以彰显公平。

所依据的法律主要是《中华人民共和国道路交通安全法》第七十六条第一款第(二)项“机动车与非机动车驾驶人、行人之间发生交通事故,非机动车驾驶人、行人没有过错的,由机动车一方承担赔偿责任;有证据证明非机动车驾驶人、行人有过错的,根据过错程度适当减轻机动车一方的赔偿责任。”以及《中华人民共和国民法典》第一千一百七十三条“被侵权人对同一损害的发生或者扩大有过错的,可以减轻侵权人的责任。”之规定。

但是,被侵权人对个人体质及疾病的客观情况并不构成过错,所以,依据该法律规定并不能为交通事故参与度提供足够的法律基础。但是从因果关系角度而言,如果个人体质和疾病确实在损害后果发生中发挥作用甚至发挥主要作用,则交通事故参与度的应用则十分必要。

在实务中,最高人民法院2014年发布指导案例24号:荣宝英诉王阳、永诚财产保险股份有限公司江阴支公司机动车交通事故责任纠纷案经常是各级法院面对个人体质或疾病共存情况下参考适用的主要依据之一。但是该指导案例中,法院认为不适用交通事故参与度,原因如下:1、个人体质状况不符合《侵权责任法》第26条等法律规定,不属于受害人的过错可减轻侵权人责任的情形。2、从行为与后果的因果关系来看,交通事故责任认定受害人对本起事故不负责任,年老骨质疏松仅是事故造成后果的客观因素,并无法律上的因果关系。3、不符合交强险法律规定,即使在受害人全责的情况下,保险公司也应赔偿10%,未规定在确定交强险责任时应依据受害人体质状况对损害后果的影响作相应扣减。参照“损伤参与度”确定损害赔偿责任和交强险责任均没有法律依据。

那么,该案例的适用存在一个前提,即个人体质并未对损害后果产生影响,即实质上交通事故对损害后果的发生实际上是一因一果的关系。如果个人体质或疾病确实影响损害结果的发生,构成多因一果,那么应当适用交通事故参与度。

2、交通事故参与度的适用案例

(1)适用交通事故参与度,交强险范围内不适用,其余部分按照参与度对应金额由侵权人赔偿

重庆市高级人民法院(2021)渝民申279号,二审法院认为:根据鉴定意见书的分析意见,交通事故损伤对其死亡的发生有一定的加重作用,相当于轻微原因,一审法院据此确定属于交通事故产生的费用由赔偿义务人承担全部赔偿责任、何某卿死亡后产生的相关损失由赔偿义务人承担5%的赔偿责任符合本案实际情况,并无不当。再审时高院认为:一审法院据此确定属于交通事故产生的费用由赔偿义务人承担全部赔偿责任、何某卿死亡后产生的相关损失由赔偿义务人承担5%的赔偿责任并无不当。同时,确定交强险的赔偿金额应当在确定何某卿损失范围的前提下,根据相关规则予以审查确定。一审法院将交通事故造成的损失和其余按照参与度计算的损失确定为本案赔偿义务人应当承担的赔偿范围,再根据交强险的赔偿规则确定具体赔偿金额并无不当。

(2)适用交通事故参与度,交强险内不适用,商业险部分按照事故责任比例乘以交通事故参与度比例计算被侵权人赔偿数额

山东省高级人民法院(2020)鲁民再120号,再审时高院认为,:本案再审争议的焦点问题是:原二审法院参照“损伤参与度”确定损害赔偿责任和交强险责任是否适当。对于华鲁生死亡造成的损失,根据法律规定,机动车发生交通事故造成人身伤亡、财产损失的,先由保险公司在机动车第三者责任强制保险责任限额范围内予以赔偿,不足部分再根据双方过错程度确定赔偿责任的承担。我国侵权责任法并未规定交通事故中受害人的体质状况对损害后果的影响可以作为减轻侵权人责任的情形,同时交强险立法也未规定在确定交强险责任时应依据受害人体质状况对损害后果的影响作相应扣减。本案华鲁生因本次交通事故引发其体质状况恶化直至最终死亡,虽然经鉴定交通事故和死亡后果之间存在间接因果关系(诱因形式),但此种情况不属于可以减轻侵权人责任的法定情形,故对于受害人符合法律规定的赔偿项目和标准的损失均属交强险的赔偿范围,参照“损伤参与度”确定损害赔偿责任和交强险责任没有法律依据。原一审法院判决人寿保险齐河公司在强制保险分项责任限额内赔偿尚桂莲、华燕、华玉国医疗费、丧葬费、死亡赔偿金、精神抚慰金等损失共计110469.7元,对超出交强险部分的损失,由宋延山按照事故责任比例及参与度参考均值予以赔偿57328.3元,并无不当。

(3)适用交通事故参与度,本案区别于24号指导案例,不适用指导案例

四川省高级人民法院(2019)川民再521号,法院认为:本案中,余某自身患有严重的冠心病,而冠心病属于疾病范畴,不属于人体的自身体质问题,且鉴定意见明确为“余某死亡原因系在冠心病基础上,因交通事故等因素诱发急性心功能障碍死亡”,故,交通事故不是造成余某死亡的唯一原因。因此,最高人民法院第24号指导案例与本案案情存在本质不同,二审判决适用该指导案例的裁判要点,认定余某身患冠心病属于其特殊体质问题错误,本院予以纠正。从车上人员的受伤程度及余某尸检所呈现的情况分析,若余某未身患严重疾病,本案交通事故的发生也不会单独引发余某的死亡,故系交通事故与余某自身疾病两者竞合,共同作用的结果导致了余某的死亡。因此,本院将案涉交通事故导致余某死亡结果的因果关系比例酌定为50%,即熊肖梅应承担50%的赔偿责任。

3、不适用交通事故参与度的案例

福建省高级人民法院(2020)闽民再245号,法院认为:根据《中华人民共和国侵权责任法》第二十六条规定:“被侵权人对损害的发生也有过错的,可以减轻侵权人的责任”,财险公司并未提供证据证实苏某某对本案事故的发生具有过错,而苏某某自身存在的颈椎间盘退行性变的特殊体质问题不属于侵权责任法中的过错,不属于可以减轻侵权人责任的理由。

(2022)桂11民终956号,法院认为:根据《中华人民共和国道路交通安全法》第七十六条第一款第(二)项及《中华人民共和国民法典》第一千一百七十三条之规定,虽然司法鉴定意见结论为:被鉴定人杨某某符合在自身患有肺部严重感染性疾病的基础上因道路交通事故损伤促使原有疾病进一步加重导致多器官功能衰竭死亡,并综合评估道路交通事故损伤在其死亡后果中的原因力大小为30%左右,但是被侵权人杨某某自身的疾病不是《道路交通安全法》和《民法典》等法律规定的“过错”,不应因杨某某个人体质状况(包括疾病)对交通事故导致的死亡存在一定影响从而减轻侵权人的赔偿责任。一审法院以交通事故参与度30%计算上诉人相关损失不当,本院予以纠正。

(二)适用交通事故参与度的赔偿项目

1、交通事故参与度不适用交强险

交强险责任因果关系的特点不同于侵权责任因果关系。交强险责任因果关系的重点在于责任成立的因果关系,只要可以认定交通事故与第三者的损害之间具有因果关系,保险公司就应承担交强险责任。此外,根据保险法上的“近因原则”,如果交通事故是导致第三者损害发生的最直接、最有效、起决定作用的因素,就可以确定交通事故与第三者的损害之间具有因果关系。交通事故是损害结果的近因,保险公司依法应当在交强险范围内承担赔偿责任。

如果在确定交强险责任时允许考虑参与度,以此减少受害方的损失总额,减轻保险公司以及交通事故致害方的赔偿,显然不符合交强险的立法目的和基本功能,欠缺必要的正当性和合理性。

交强险的立法目的是保障机动车道路交通事故受害人依法得到赔偿,促进道路交通安全。交强险具有明显的公益性,其基本功能是保障机动车交通事故受害第三者获得迅速有效的补偿。根据道路交通安全法“国家实行机动车第三者责任强制保险制度”和“机动车发生交通事故造成人身伤亡、财产损失的,由保险公司在机动车第三者责任强制保险责任限额范围内予以赔偿”的规定,交强险责任是一种法定赔偿责任,交强险赔偿的范围、标准、免责事由等均由法律予以强制性规定,目前的死亡伤残赔偿限额为11万元,医疗费用赔偿限额为1万元,财产损失赔偿限额为2千元。

2、交通事故参与度适用于商业险及侵权人承担的的定型化项目

《人身损害与疾病因果关系判定指南》中规定,因果关系分析涉及到了人体损伤程度的鉴定、人体损伤致残程度鉴定及医疗损害鉴定等其他人体损害鉴定的因果关系。具体到交通事故而言,就是涉及人体损伤致残程度的鉴定,再结合《人体损伤致残程度分级》第4.3的规定,在交通事故侵权纠纷案件中,参与度影响残疾赔偿金。死亡赔偿金与残疾赔偿金是同一性质的赔付,在确定死亡赔偿金时,也应当考虑参与度。

《人身损害与疾病因果关系判定指南》中规定的参与度适用的范围并非局限于人体损伤致残程度的鉴定,而上述问题,实质上是事实问题和证据问题。就医疗费而言,如部分医疗费显然是治疗与交通事故无关的疾病,则该部分费用应当不属于交通事故造成的,直接予以排除。如无法直接排除,则因医疗行为的复杂性、专业性、整体性,同时考虑到上述赔偿项目是实际产生的事实,则一般不应直接考虑适用参与度,即使适用,也应当谨慎。

而精神损失费、丧葬费、精神损失费、丧葬相关费用也适用交通事故参与度。(2018)苏02民终3388号案件,一审法院认为:故应认定本起交通事故是张德民死亡的次要原因,张德民死亡所造成的损失的30%应由被告承担。王凤珍、张波、张艳芳主张的医疗费及周勤垫付的急诊医疗费合计24568.9元、住院伙食补助费850元(17天×50元/天)、营养费510元(17天×30元/天)、护理费2040元(17天×120元/天)系因交通事故直接造成的损失,周勤、人保公司、长安保险公司等因予赔偿。办理丧葬事宜支出的误工费2510元(按43622元/年以3人7天计算)、交通费酌定2000元、死亡赔偿金828818元(19年×43622元/年)、丧葬费36342元(72684元/年÷2人)、精神损害抚慰金50000元,按30%计算总计为275901元。上述损失,由人保公司在交强险限额范围内赔付12万元(其中精神损害抚慰金1.5万元在交强险限额内优先赔付),余款183869.9元,应由长安保险公司在商业第三者责任险内赔付。二审(2018)苏02民终3388号及再审(2019)苏民申3295号均维持了一审判决。

(2020)豫1025民初1228号案件,法院认为:从原告提供的鉴定结论和医院病历可以说明,肝癌转移为李某定死亡的主要原因,交通事故引起的外伤并不是导致受害人李某定死亡的直接原因,外伤为促进死亡因素,因此交通事故外伤造成受害人李某定死亡的原因力参考系数酌定按20%计算,精神损害抚慰金在交强险内优先支付,对死亡赔偿金、丧葬费、被扶养人生活费三项按20%计算。故作出(2020)豫1025民初1228号民事判决:中国平安财产保险股份有限公司许昌中心支公司赔偿陈某鸽、李某琼、李某璐、李某博等各项损失共计224316元。二审河南省许昌市中级人民法院(2020)豫10民终2191号及再审河南省高级人民法院(2021)豫民申244号均维持该判决结果。

作者简介

高巍 实习律师

北京市京师(郑州)律师事务所

京师珠海公众号

京师珠海公众号 客服二维码

客服二维码